Những người tổ chức cuộc chơi sẽ tạo ra những thông tin rất thuận lợi, hoặc giả hoặc có một phần là sự thật như thông tin quy hoạch, dự án trong tương lai rồi sau đó tạo ra một thị trường mua bán ảo…

Trong báo cáo về chỉ số “bong bóng” bất động sản năm 2020 của ngân hàng Thụy Sĩ (UBS), những thành phố được xem là đang trong tình trạng “bong bóng” bao gồm Munich, Frankfurt (Đức), Toronto (Canada), Hongkong (TQ), Paris (Pháp), Amsterdam (Hà Lan) và Zurich (Thụy Sĩ). Theo tiêu chí của UBS, các thành phố lớn được chọn trong nghiên cứu chia thành 4 nhóm: bong bóng, trên giá trị, hợp lý và dưới giá trị.

Cần bao nhiêu năm đi làm công ăn lương để có được một căn hộ có diện tích vừa phải để sinh sống ở Hà Nội hay thành phố Hồ Chí Minh? Nếu lấy tiêu chuẩn là một căn hộ 60m2 và giá trung bình là 50 triệu đồng/m2 thì một người có thu nhập 15 triệu đồng/tháng sẽ cần gần 17 năm thu nhập của mình. Con số này nếu so với thế giới thì thuộc nhóm dẫn đầu, ngang với “Thủ đô ánh sáng” Paris và thấp hơn một chút so với Hong Kong (Trung Quốc). Nhưng những gì tồn tại ắt hẳn phải có lý do của nó. Trong khi đó, thật khó tìm được lý do cho những cơn “sốt” đất ở nhiều tỉnh, thành ở Việt Nam.

GIẢI MÃ “BONG BÓNG”

Điểm chung của các thành phố bị xếp vào nhóm “bong bóng” là dân số tăng nhanh. Lý do chính của việc tăng nhanh dân số không gì khác là bởi các thành phố này là các trung tâm tạo ra việc làm lớn, thu hút một lượng lớn lao động. Trong một khảo sát gần đây ở Pháp về các thành phố đáng sống, tiêu chí quan trọng nhất đối với những người tham gia khảo sát là công ăn việc làm, sau đó mới đến điều kiện sống, cơ sở hạ tầng…

Điều này cũng thấy rất rõ ở một số thành phố châu Âu khác như Munich, Frankfurt, Amsterdam mấy năm gần đây. Giá nhà đất ở Munich đã tăng hơn 8% mỗi năm (đã điều chỉnh lạm phát) trong thập kỷ vừa qua. Bên cạnh lý do tăng trưởng kinh tế ở những thành phố này thì lãi suất thấp, câu chuyện Brexit cũng là những xúc tác quan trọng khiến giá nhà đất ở các thành phố này tăng như ngựa phi. Với các thành phố lớn là trung tâm kinh tế của các nước, thì khả năng cung cấp việc làm là yếu tố then chốt để gia tăng dân số. Nhiều thành phố đã mở rộng vùng phụ cận lên đến vùng 4, vùng 5, nhưng nhu cầu vẫn ngày càng tăng. Ví dụ như vùng phụ cận của Paris, đã mở đến vùng 5 và nhiều người vẫn đi làm hàng ngày bằng tàu dù cách Paris 30-40 km. Ở gần trung tâm hay trung tâm thành phố này, lượng cung luôn nhỏ hơn cầu nên khi mặt bằng giá đã được thiết lập, rất hiếm khi giá đi xuống. Với những căn hộ có diện tích nhỏ, từ 2 phòng ngủ trở xuống thì nhu cầu là rất lớn ở Paris, Thống kê cho thấy, cứ 1 người bán thì có đến 3 người mua, nên các tin rao bán căn hộ nhỏ ở Paris rất mau bị biến mất, có khi chỉ sau vài phút khi tin được đăng.

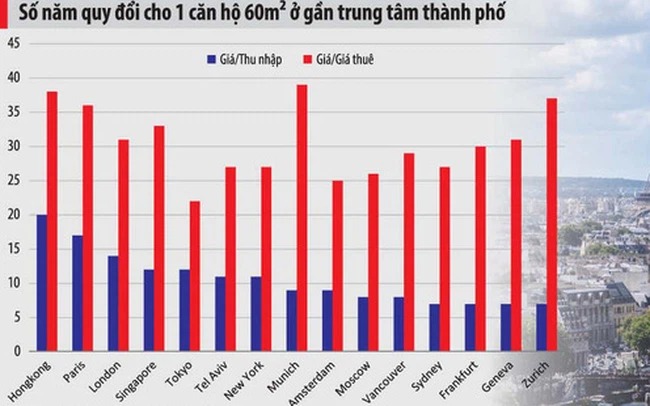

Giá nhà so với thu nhập năm của một lao động có kỹ năng, trình độ ở các thành phố lớn dao động từ 7-20 theo báo cáo của UBS. Cao nhất là Hong Kong với 20 năm, Singapore hay Tokyo là 12 năm và Zurich, Sydney là 7 năm. Tuy nhiên, cần lưu ý đây là thu nhập cả năm của lao động có kỹ năng. Nếu tính theo chuẩn chi phí dành cho nhà cửa là 1/3 thu nhập thì số năm cần tích lũy phải gấp 3 lần, nghĩa là ở Hong Kong là 60 năm, Singapore là 36 năm, và nếu ở Hà Nội hay thành phố Hồ Chí Minh theo giả định trên thì sẽ là 51 năm. Bên cạnh tiêu chí giá nhà/thu nhập, một tiêu chí khác cũng dùng để đo mức độ “bong bóng” là tiêu chí giá nhà/giá thuê. Nếu cũng một căn hộ 60m2 ở gần trung tâm thành phố, thì ở Hong Kong cần cho thuê trong 38 năm, ở Zurich là 37 năm, Paris là 36 năm và Munich lên đến 39 năm. Người viết thử tìm hiểu thông tin cho thuê căn hộ ở một quận giáp trung tâm thành phố Hồ Chí Minh, giá căn hộ 3 tỷ đồng, tiền thuê 5 triệu đồng một tháng thì tính ra chỉ số này lên đến 50.

Trường hợp ở hai thành phố lớn nhất nhì Việt Nam là đặc biệt thì cũng vì có những đặc thù riêng của nó. Ngoài những đặc điểm chung như các thành phố lớn khác trên thế giới như là trung tâm kinh tế, thị trường lao động lớn, thì các kênh tài sản đầu tư ở Việt Nam còn nhiều hạn chế. Quay đi quẩn lại cũng chỉ có nhà đất và chứng khoán, còn vàng và ngoại tệ mạnh chủ yếu mang yếu tố bảo vệ là chính. Bên cạnh đó, tham nhũng và các dòng tiền không rõ ràng cũng là một yếu tố khiến cho nhu cầu nhà đất ở hai thành phố lớn luôn vượt cung. Chưa kể các chính sách về thuế cũng chưa hạn chế việc đầu cơ, tích lũy tài sản chủ yếu vào nhà đất.

VÀ “BONG BÓNG” GIẢ TẠO

Nếu dựa trên các tiêu chí như giá nhà trên thu nhập hay giá nhà trên giá thuê thì hiện tượng sốt đất hay xảy ra ở các tỉnh thành ở Việt Nam là một điều không bình thường chút nào. Nếu giá nhà đất tăng theo lần thì điều đó đồng nghĩa với thu nhập của lao động tại chỗ hay giá nhà thuê phải tăng ở mức độ tương ứng, nhưng chỉ trong một thời gian ngắn nên điều này hoàn toàn là không tưởng.

Do đó, chỉ có một khả năng đây là hiện tượng đầu cơ, tạo sóng ảo. Những người tổ chức cuộc chơi sẽ tạo ra những thông tin rất thuận lợi, hoặc giả hoặc có một phần là sự thật như thông tin quy hoạch, dự án trong tương lai rồi sau đó tạo ra một thị trường mua bán ảo, chuyển từ người này sang người khác nhưng chủ thực sự vẫn là vậy. Đã có rất nhiều dự án “bánh vẽ” được dựng lên ở một số tỉnh thành, sau một thời gian ngắn “sốt nóng”, phân lô, mua bán sang tay thì các khu đất trở thành những bãi cỏ hoang. Những nhà đầu tư thứ cấp khi thấy việc có được lợi nhuận lớn trong thời gian ngắn, nếu không đủ lý trí phân tích thì sẽ sợ mình bị bỏ lỡ cơ hội (FOMO), từ đó rất dễ dàng rơi vào vòng xoáy. Nguy hiểm hơn, có những người đầu tư dựa vào đòn bẩy tài chính, trong trường hợp là người cuối cùng “rời tàu” thì hệ lụy không chỉ đến với người đó, mà còn kéo theo bên đã cho vay, không loại trừ là các tổ chức tín dụng.

Giá nhà/thu nhập cũng có thể nhìn nhận ở góc độ giá cổ phiếu với chỉ số P/E.

Giá P/E cao vẫn có thể hợp lý khi doanh nghiệp có tiềm năng tăng trưởng cao, nhưng thu nhập trung bình của người lao động ở một địa bàn nào đó thì rất khó để tăng trưởng nhanh như lợi nhuận của doanh nghiệp, ở mức hàng chục phần trăm một năm.

ĐIỀU TIẾT “BONG BÓNG”, CÁCH NÀO?

Chính vì vậy chính phủ nhiều nước luôn cẩn trọng và kiểm soát giá nhà đất để không rơi vào tình trạng “bong bóng” căng, nghĩa là “bong bóng” nhưng ở mức độ có thể chịu đựng được. Vì nếu “bong bóng” vỡ, trong trường hợp tài sản của người dân chiếm tỷ trọng cao trong bất động sản thì giá trị ròng của tài sản bị giảm rất nhanh và bất ngờ, có thể gây ra khủng hoảng nếu tài sản được hình thành từ vốn vay.

Nhiều chính phủ đã giảm áp lực nhu cầu nhà ở ở các thành phố lớn bằng việc phát triển các thành phố vệ tinh, phát triển hệ thống giao thông công cộng tốc độ cao để kết nối các thành phố này với thành phố trung tâm, từ khoảng cách 100-200 km vẫn có thể đi về hàng ngày. Chính sách phát triển các thành phố mới ở vùng ven, dịch chuyển việc làm ra khỏi trung tâm thành phố cũng là cách nhiều nước đã và đang làm. Ví dụ như ở Pháp, các tập đoàn bảo hiểm lớn tập trung nhân sự của mình không phải ở Paris mà là ở thủ phủ của ngành bảo hiểm là Nior, cách Paris khoảng 2 tiếng 15 phút bằng tàu TGV. Paris cũng đã áp dụng chính sách giá thuê trần trên 1m2 và hạn chế việc kinh doanh Airbnb nhằm phần nào kiểm soát “bong bóng” bất động sản ở thành phố này.

Việc can thiệp của nhà nước để kiểm soát “bong bóng” bất động sản là hết sức cần thiết, vì sự ổn định của nền kinh tế cũng như thu hẹp sự bất bình đẳng trong việc tiếp cận nhà ở của người dân. Bên cạnh các chính sách quy hoạch thì việc đánh trực tiếp vào lợi ích kinh tế thông qua các chính sách thuế như siết khu trung tâm, khuyến khích các vùng vệ tinh, các thành phố có quy mô vừa khác cũng là cách hiệu quả để điều tiết “bong bóng” bất động sản.